发布日期:2025-04-23 21:49 点击次数:90

「核心提示」杠杆炒股股票

汉邦汉邦科技的IPO故事,恰似一面多棱镜,折射出中国资本市场的深层矛盾:在“硬科技”的理想与“赚快钱”的现实之间,在产业报国的情怀与资本套现的冲动之间,在监管审慎的初心与上市数量的压力之间,我们依然在寻找那个微妙的平衡点。

作者|何华

出品|华祥名财经全媒体

2025年2月21日,江苏汉邦科技股份有限公司(以下简称“汉邦科技”),作为2025年首家过会的科创板IPO企业,在资本市场上掀起一阵短暂的狂欢。

作为号称“国产色谱设备第一股”的企业,其估值一度被推升至80亿元。

然而,在这份光鲜的招股书背后,一场关乎科创企业本质的拷问正在发酵——当“重营销轻研发”的商业模式遭遇“硬科技”的上市标准,当资本套现的欲望碰撞实体产业的长期主义,汉邦科技的IPO之路,俨然成为观察中国资本市场改革成效的绝佳样本。

重营销轻研发:日均招待费3.65万元?

汉邦科技是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案。公司科创板IPO于2023年12月29日获得受理,2024年1月26日进入问询阶段。排队一年多时间,公司于2月21日过会。

翻开汉邦科技的招股书,一组刺眼的数据跃然纸上:

2021—2023年,销售费用从0.98亿元飙升至1.46亿元,其中业务招待费占比持续超过18%。以2023年为例,1334万元的招待费平摊到每天高达3.65万元,足够在上海外滩顶级餐厅包场10桌宴席。

这种“餐桌上的营销”在色谱行业实属罕见——对比行业龙头安捷伦,其中国区销售费用率仅为7.2%,且90%以上用于技术培训而非商务应酬。

更耐人寻味的是,汉邦科技将这种模式美化为“中国特色客户关系维护”。

但据离职销售经理透露:“我们的高端液相色谱系统单价超300万元,客户多是科研院所和药企采购部门。每逢招标季,业务员需要带着茅台拜访关键人物,这在业内已是公开的秘密。”这种灰色营销模式不仅侵蚀企业利润,更可能埋下商业贿赂的隐患。

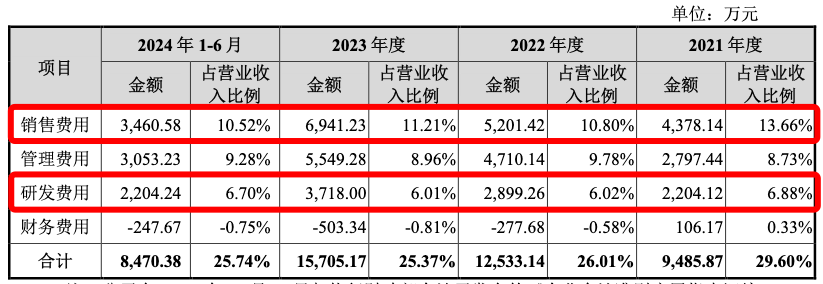

具体来看,2021—2023年以及2024年上半年,汉邦科技销售费用率分别为14.69%、12.05%、12.82%、10.52%,对应同行业可比公司均值分别为10.28%、10.08%、10.05%、10.36%。

与销售端的豪掷千金形成鲜明对比的,是研发投入的长期低迷。

招股书显示,2024年上半年,汉邦科技销售人员总薪酬2162.46万元,研发人员总薪酬1283.75万元;对应销售人员数量114人,研发人员数量128人。经计算,公司销售人员平均薪酬约18.97万元,远超公司研发人员平均薪酬10.03万元。

这一现象也可能导致研发人员心理不平衡,影响研发团队稳定性和积极性,削弱公司长期创新能力。另外,过度侧重销售可能忽视产品研发和质量提升,不利于公司可持续发展。

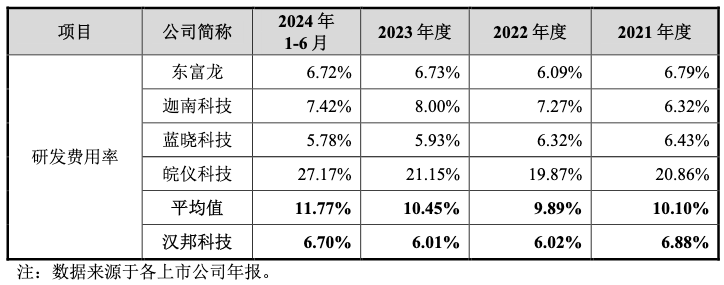

与此形成鲜明对比的是,研发费用率长期徘徊在6%左右,远低于行业平均10%的水平。这种“重销售轻研发”的模式,不仅暴露了公司对短期市场扩张的依赖,更可能削弱其技术护城河的深度。

近三年研发费用率始终在6%左右徘徊,2023年研发人员人均薪酬仅15.3万元,不及销售团队的三分之二。这种投入强度在科创板企业中堪称“异类”——据统计,2024年科创板过会企业平均研发费用率为12.7%,半导体行业更是普遍超过20%。

技术储备的薄弱直接反映在产品结构上。目前汉邦科技80%收入来自中低端制备色谱设备,而代表行业制高点的分析型色谱系统仅占营收的5%。反观其主要竞争对手苏州利穗,虽然规模仅为汉邦的三分之一,但已攻克蛋白质纯化系统核心技术,研发投入强度高达18%。

资产质量三重门:短期偿债能力堪忧?

在汉邦科技的资产负债表上,三组数据构成危险的三角关系:

存货堰塞湖:5.08亿元存货中,库龄1年以上的占比达32%,远超行业10%的警戒线。某券商分析师测算,若按当前去化速度,部分定制化设备的库存周转周期可能长达5年;

应收账款黑洞:1.24亿元逾期账款中,某上市药企的637万元欠款已拖欠42个月。更诡异的是,该客户在2023年仍被列为“信用良好”合作方;

债务多米诺:52.83%的资产负债率下,短期借款与应付票据合计3.2亿元,而货币资金仅1.8亿元。若考虑存货减值风险,实际偿债能力可能更加脆弱。

尽管汉邦科技毛利率(39.59%)高于行业均值(27.67%),但其存货周转率(0.8次)仅为行业均值的三分之一,暴露资产运营效率低下。此外,净利润增速从2021年的693%骤降至2023年的33.55%,显示增长动能衰竭。

这种“高存货—低周转—强赊销—紧现金流”的恶性循环,恰似一颗定时炸弹。2024年1月,某私募基金做空报告指出:汉邦科技的营运资本缺口实际已达2.3亿元,远超招股书披露的0.8亿元。

报告期内,汉邦科技的存货周转率仅为0.6—0.8次,远低于行业均值2.43次。库龄1年以上的存货金额逐年攀升,2023年存货账面价值达5.08亿元,占流动资产近40%。

与此同时,应收账款逾期率长期超过75%,2023年逾期金额达1.24亿元,部分账款回款周期甚至超过3年。这两项数据折射出公司在供应链管理上的粗放,以及对下游客户的议价权弱势。

公司资产负债率(52.83%)显著高于行业均值(41.57%),速动比率(1.13倍)长期低于安全阈值。2023年短期借款与应付票据合计3.2亿元,而货币资金仅1.8亿元,流动性压力凸显。

尽管汉邦科技近年通过融资降低了负债率,但其2023年资产负债率仍达52.83%,显著高于行业均值41.57%。更令人担忧的是,公司流动比率与速动比率长期低于安全阈值,2021年速动比率甚至低至0.51倍,显示短期偿债能力堪忧。

法律暗雷:一场价值10亿市场的生死博弈

汉邦科技正深陷与美国思拓凡(Cytiva)的三起专利侵权诉讼,涉案金额合计超千万元。其中,“色谱柱”专利案一审被判赔偿340万元,虽因专利无效被最高法驳回,但“柱装填方法”案仍在二审阶段,若败诉可能面临550万元赔偿及产品禁售风险。

Cytiva作为全球生物医药设备巨头,近年来加码中国市场,其科创中心与汉邦科技的主战场高度重叠。这场专利战不仅是法律博弈,更是市场份额争夺的前哨。

专利纠纷背后,更深层的问题是汉邦科技的创新力质疑。公司虽自称“国产色谱龙头”,但其研发投入占比仅为行业均值的一半,核心技术是否具备原创性仍存疑。若诉讼失利,不仅将直接冲击业绩,更可能动摇市场对其“国产替代”叙事的信心。

汉邦科技与思拓凡(Cytiva)的三起专利纠纷,本质是国产替代进程中的技术路线之争。涉案的“柱装填方法”专利,直接关系到大分子生物药纯化系统的核心工艺。

汉邦科技称,这些诉讼若最终结果对公司不利,公司可能需支付高额赔偿款,部分产品甚至可能无法继续销售,进而对经营业绩和财务状况产生严重的不利影响。

除与Cytiva的专利纠纷外,汉邦科技还存在多起买卖合同纠纷,其中一起是被昔日第二大供应商起诉。这起诉讼中,邦旭医药向法院申请冻结汉邦633万元资金。

值得注意的是,2023年12月的招股书申报稿显示,汉邦科技拟使用募集资金投入金额9.8亿元,其中约2.91亿元用于补充流动资金。

据医药行业咨询机构统计,中国层析系统市场规模将在2025年突破50亿元,而Cytiva目前占据68%的份额。若汉邦败诉,不仅面临550万元赔偿,更可能永久失去进入生物制药高端市场的门票。

值得玩味的是诉讼时间线:2022年8月Cytiva首次起诉时,恰逢汉邦科技Pre-IPO轮融资关键期。有法律界人士分析,这可能是外企遏制本土竞争对手的典型策略——通过专利诉讼拖延上市进程,增加潜在投资者的疑虑。

资本迷踪:红杉资本“IPO前夜大逃亡”

作为汉邦科技第二大客户兼股东,药明康德的减持操作堪称资本运作教科书:

2021年通过旗下基金以8元/股突击入股;

2022年推动汉邦设备进入药明供应链,当年产生营收4200万元;

2023年Q4以35元/股转让全部持股,三年净赚4.4倍收益。

这种“战略投资—业务绑定—高位套现”的三部曲,暴露产业资本的真实诉求。

更值得警惕的是,在药明康德撤退后,汉邦科技2024年上半年对药明体系的销售额暴跌92%,客户黏性神话不攻自破。

在2023年12月的Pre-IPO轮融资中,红杉资本等6家机构集体转让老股套现2.1亿元。

这种上市前夜的大规模撤退,在科创板历史上实属罕见。某投行人士透露:“通常Pre-IPO轮是机构抢筹阶段,老股东此时抛售,往往意味着对上市后表现得极度不看好。”

汉邦科技还将募资额从9.8亿元砍至5.98亿元,表面是“优化资金使用效率”,实则暴露三大隐情:

上交所对存货和应收款的尖锐问询,迫使公司削减补流资金;

保荐机构中金公司内部测算显示,若按原计划募资,发行市盈率将高达75倍,远超行业均值;

2024年Q1经营性现金流再度转负,银行授信额度已使用92%。

红杉资本“IPO前夜大逃亡”,引发的风投的集体焦虑 ,不得不让细思极恐?

监管拷问:科创板的成色保卫战

汉邦科技作为科创板新春第一股过会,引发市场对科创板定位的深层思考:

研发费用率低于10%的企业是否应设置“观察期”?

招待费过高的科技企业,是不是有涉嫌腐败的嫌疑?

存在重大未决诉讼的发行人,是否需要增加风险对冲机制?

对Pre-IPO阶段大额减持,是否应设立“锁定期追溯”条款?

上述的发问,也为公司带来了三大疑点:

其一,作为科创板IPO企业,公司销售人员平均薪酬却明显高于研发人员平均薪酬;其二,公司应收账款金额较大,且逾期应收账款比例比较高。此外,2023年以及2024年上半年,公司产能利用率均出现下降,然而,公司此次冲击上市却计划大手笔募资扩产。

汉邦科技的IPO故事,恰似一面多棱镜,折射出中国资本市场的深层矛盾:在“硬科技”的理想与“赚快钱”的现实之间,在产业报国的情怀与资本套现的冲动之间,在监管审慎的初心与上市数量的压力之间,我们依然在寻找那个微妙的平衡点。

当科创板迎来开板五周年之际,或许更需要思考:什么样的企业值得被资本市场铭记?是那些用茅台开路的“伪科创”,还是甘坐十年冷板凳的真创新?这个问题的答案,将决定中国产业升级的最终走向。

本篇作者 | 何华 | 视频|张琪|编辑|王小凡杠杆炒股股票